軽貨物の働き方3類型を比較【2026】継続委託・チャーター・プラットフォームの収入と自由度

「軽貨物ドライバーって、結局どんな働き方の人がいるんだろう?」

ネット通販やフードデリバリーの拡大とともに、街なかで黒ナンバーの軽自動車を見かける機会はぐっと増えました。経済産業省の調査によると、日本のBtoC-EC市場規模は2024年で26.1兆円・前年比+5.1%(出典: 経産省「令和6年度電子商取引に関する市場調査」2025年8月公表)と、いまも拡大しています。荷物が増えれば運ぶ人も増え、軽貨物の働き方も多様化してきました。

この記事では、軽貨物ドライバーの業務形態を3つの類型——継続委託・チャーター・プラットフォーム——に整理し、それぞれの特徴と業界規模を、国土交通省・経済産業省・軽自動車検査協会などの公的データで俯瞰していきます。

本記事の方針 数値はすべて公的機関が公表している一次資料から引用し、出典・公表年・母集団を明記します。民間ブログや転職サイトの数値は採用しません。公表されていない領域については、無理に推計せず「公表データなし」と記します。

法令義務の全体像から知りたい方へ 2025年4月施行の安全対策強化14項目は 軽貨物ドライバーの法令義務14項目|2025年4月施行「安全対策強化」完全ガイド にまとめています。本記事は、シリーズ第二弾「軽貨物の業界実態」の起点として、業界の構造と業務形態を整理します。年代・地域・年収・労働時間などの統計データの実態は姉妹記事 軽貨物ドライバーの実態統計|年代・地域・年収・労働時間データ【2026年版】 を参照してください。

1. 軽貨物ドライバーの世界、その多様性

軽貨物ドライバーと聞いたとき、思い浮かぶ姿は人によって大きく違うはずです。

朝早くから大手宅配会社の配送センターで荷物を積み込み、決まったエリアを毎日同じ顔ぶれで回るドライバー。運送会社からスポット便の依頼を受け、東京から名古屋へその日のうちに駆け抜けるドライバー。スマートフォンのアプリで案件をオファー方式で受け、自分の都合のいい時間帯だけ稼働するドライバー。同じ「黒ナンバー」を背負っていても、働き方も収入の作り方もまったく違います。

この多様化は、ここ5〜10年で急速に進んだものです。背景にあるのはBtoC-EC市場の拡大です。2024年のBtoC-EC市場規模は26.1兆円・前年比+5.1%、物販系のEC化率は9.8%(出典: 経産省「令和6年度電子商取引に関する市場調査」2025年8月公表)。ネット通販が日常に組み込まれるなかで、ラストワンマイル(最終配達区間)を担う軽貨物の需要は構造的に増え続けてきました。

ところが、この「多様化した軽貨物の業務形態を一次資料で整理した記事」は、実はあまり多くありません。求人サイトの平均年収、SNSの体験談、転職メディアのランキングは流通していますが、出典が辿りにくいものが大半です。

それでは、まずは業界の規模感から見ていきましょう。

2. 黒ナンバーの今: 業界規模と成長軌跡

2-1. 事業者数: 全国で約25万者

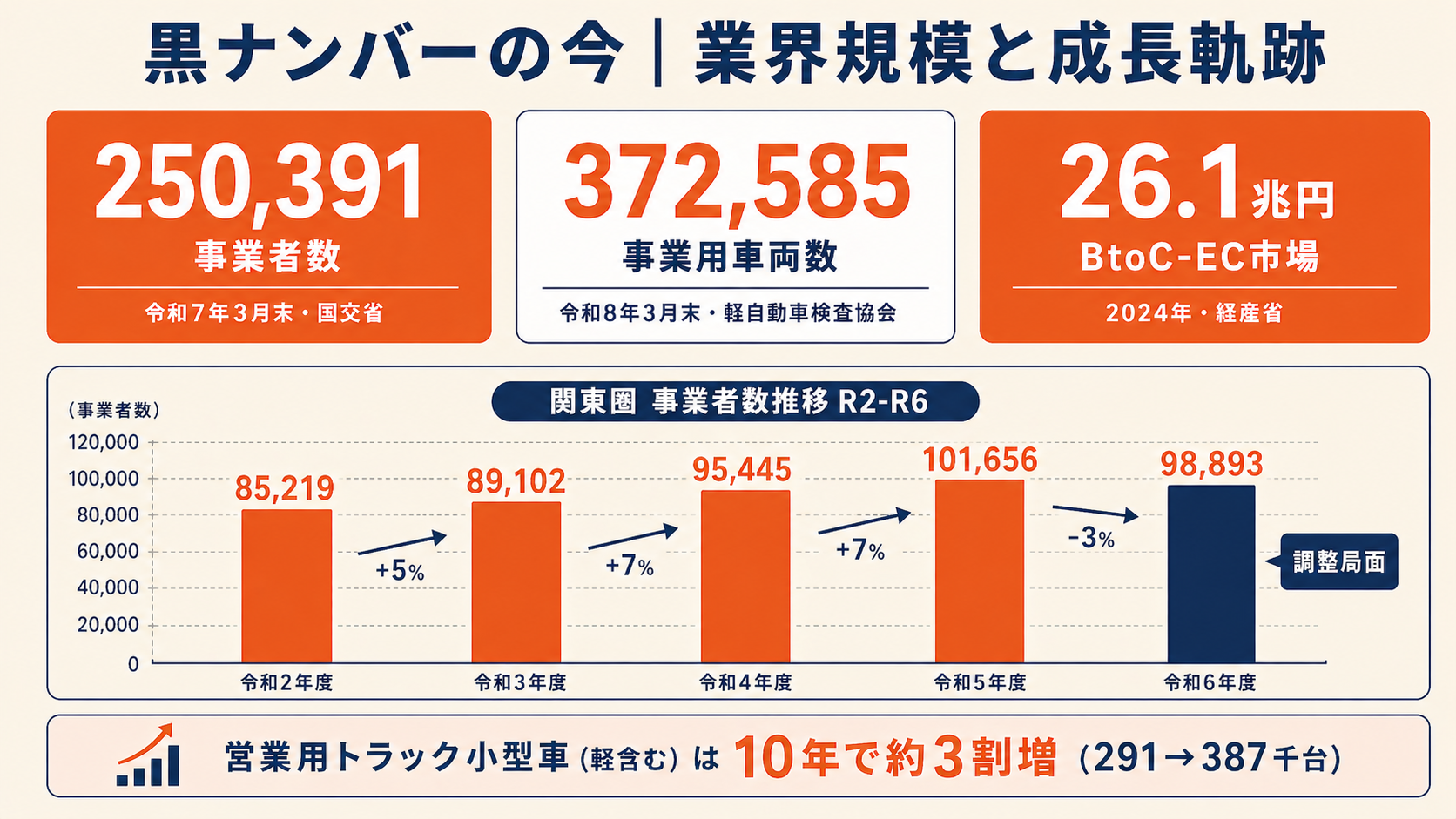

軽貨物の世界の規模感を一番つかみやすいのは、事業者数です。国土交通省 物流・自動車局が公表している運輸支局別の集計によると、全国の貨物軽自動車運送事業者数は約25万者(正確には250,391者)になっています(出典: 国交省「貨物自動車運送事業者数(運輸支局別)」令和7年3月31日現在)。

参考までに、一般貨物(緑ナンバーのトラック運送事業者)は同じ時点で約6.2万者です。軽貨物事業者は一般貨物の約4倍にあたる規模感で、ここ数年で大きな存在になっていることがわかります。

重要な注意: 「事業者数」と「ドライバー人口」は同じではない 1事業者が複数台を保有しているケースも、1人で1事業所を運営しているケースもあります。後述する適正化協議会の実態調査では多くの個人事業主が1〜2台規模で運営している実態が示されているため、事業者数 ≒ ドライバー人口の規模感とみなして差し支えない状況ですが、厳密に「ドライバー◯人」と断言できるデータではないと考えてください。

2-2. 保有台数: 軽貨物の事業用は約37万台

車両数のほうは、軽自動車検査協会が月次で公表しています。最新値(令和8年3月末時点)は次の通りです。

- 事業用軽自動車(黒ナンバー)保有台数: 約37万台(正確には372,585台) (出典: 軽自動車検査協会「検査対象軽自動車保有車両数」令和8年3月末)

直近1年間(令和7年4月末→令和8年3月末)はほぼ横ばい〜微減で推移しており、急増局面は一段落した状態です。

なお、軽自動車検査協会の「事業用」列には、軽乗用や軽特種の事業用も含まれていますが、その内数は微小であるため、おおむね軽貨物(黒ナンバー)の数値とみなして読んで構いません。

2-3. 直近10年: 営業用トラック(軽含む)は約3割増

「直近10年でどれくらい伸びたのか?」という観点も気になるところです。ただし軽貨物単独で10年スパンの公表データを揃えるのは難しいのが実情です。代わりに、国土交通省の「数字でみる自動車2025」が公表している営業用トラック(軽自動車を含む小型車)の保有台数推移を見てみましょう。

| 年 | 営業用トラック小型車(軽含む) |

|---|---|

| 2014年3月末 | 291千台 |

| 2019年3月末 | 327千台 |

| 2024年3月末 | 387千台 |

10年間で約3割増(291→387千台)となっています(出典: 国交省「数字でみる自動車2025」用途別保有台数推移)。この数値は軽自動車以外の小型トラックも含むため、軽貨物単独の伸び率ではない点には注意してください。それでも、ネット通販拡大と並行して営業用の小型車セグメントが大きく伸びてきた事実は、はっきり読み取れます。

2-4. 関東圏の直近5年: 急増、そして調整局面

軽貨物単独で直近の動きが追える数少ない一次資料が、関東運輸局が公表している「貨物軽自動車運送事業者数及び車両数の推移」です。関東圏のみの数値ですが、業界の温度感がよくわかります。

| 年度 | 関東圏 事業者数 | 関東圏 車両数 |

|---|---|---|

| 令和2年度 | 85,219者 | 125,140両 |

| 令和3年度 | 89,102者(+5%) | 129,394両(+3%) |

| 令和4年度 | 95,445者(+7%) | 136,512両(+6%) |

| 令和5年度 | 101,656者(+7%) | 142,465両(+4%) |

| 令和6年度 | 98,893者(-3%) | 122,359両(-14%) |

(出典: 関東運輸局「貨物軽自動車運送事業者数及び車両数の推移」令和2〜6年度)

令和2〜5年度は事業者数で年5〜7%の急成長。一方、令和6年度は事業者数で-3%、車両数で-14%と、初めての調整局面に入っています。コロナ禍の特需の反動、ネット通販増加率の鈍化、燃料費高騰による撤退などが背景と考えられます。「軽貨物はずっと右肩上がり」という単純なイメージは、2025年時点ではあてはまりません。

2-5. 一般貨物との対比

最後に、業界の存在感を相対化するために、緑ナンバーの一般貨物との比較も見ておきましょう。2024年3月末時点で次のような構成になっています(出典: 国交省「数字でみる自動車2025」、軽自動車検査協会)。

- 営業用トラック普通車(緑ナンバーの大型・中型): 約93万台

- 営業用トラック小型車(軽含む): 約39万台

- うち事業用軽自動車(黒ナンバー): 約37万台

営業用トラック全体(約132万台)のうち、軽貨物は約28%(3〜4台に1台)を占めています。荷物のサイズや配達距離が違うので大型と単純比較はできませんが、台数で見れば軽貨物はもはや「営業用車両の主要セグメントの1つ」と言える規模になっています。

ここまでが業界の輪郭です。次は、この約25万事業者・約37万台がどんな働き方の組み合わせで構成されているのか——3類型に整理して見ていきます。

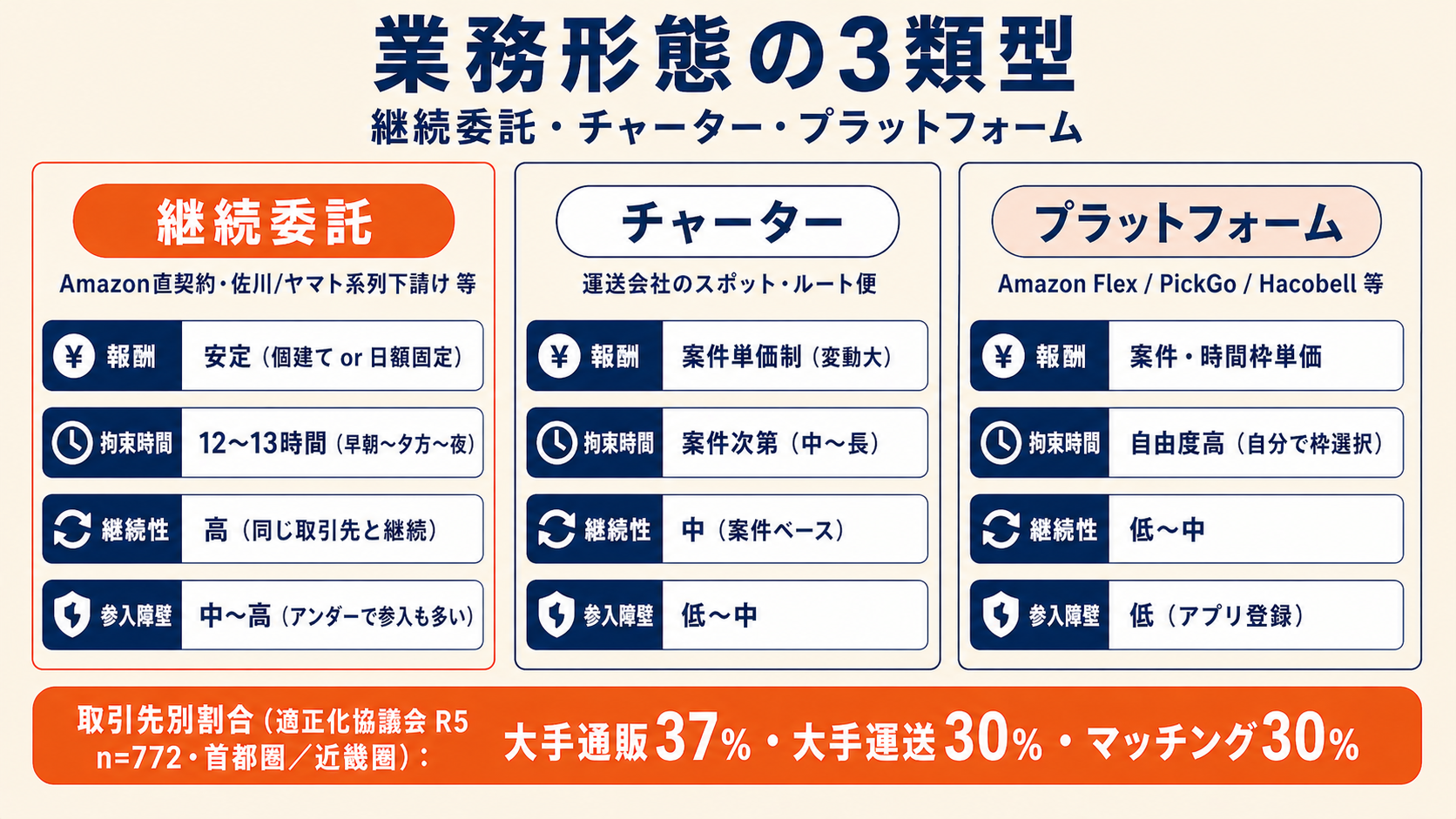

3. 業務形態の3類型: 継続委託・チャーター・プラットフォーム

軽貨物の働き方は、仕事の入り方で3つの類型に整理できます。「継続委託」「チャーター」「プラットフォーム」です。同じ黒ナンバーでも、この3類型で毎日の生活リズム・収入の安定度・参入のしやすさは大きく変わります。

3-1. 3類型の定義と特徴

| 類型 | 代表的な仕事の入り方 | 報酬体系 | 拘束時間の特徴 | 仕事の継続性 | 参入のハードル |

|---|---|---|---|---|---|

| 継続委託 | 大手宅配会社(Amazon直契約/佐川・ヤマト系列の下請等)と業務委託契約 | 個建てまたは日額固定 | 早朝〜夕方まで専属に近い形で固定 | 高い(同じ取引先と継続) | 中〜高(紹介・選考が必要なことも) |

| チャーター | 運送会社からのスポット便・ルート便を受託 | 案件単価制 | 案件ごとに変動(中〜高) | 中(案件ベースで継続度はさまざま) | 低〜中 |

| プラットフォーム | Amazon Flex・PickGo・ハコベル等のマッチングサービスでオファー受注 | 案件・時間枠単価 | 自分で枠を選べる(低〜中) | 低〜中(個別案件ベース) | 低(アプリ登録が中心) |

3-2から3-4で、それぞれの類型を順に見ていきましょう。

3-2. 継続委託(大手宅配の専属パターン)

軽貨物の働き方として最も知られているのが、継続委託型です。Amazon の直契約ドライバー、佐川急便やヤマト運輸の下請けにあたる委託ドライバーなどが代表例で、特定の取引先(元請)と業務委託契約を結び、決まったエリアを毎日同じ時間帯に走るスタイルです。

特徴を整理すると次の通りです。

- 収入の見通しが立てやすい(個建てなら配達個数 × 単価、日額制なら日額固定)

- 拘束時間は早朝〜夕方が基本だが、案件によっては夜まで延びて12〜13時間拘束になることもあり、日中の予定は組みにくい

- 元請からの業務マニュアル・無線・配送アプリ・点呼や日報のテンプレートが用意されていることがあり、その場合は法令対応もある程度サポートされる

- 個人として直接契約に入るのはハードルがあるため、既存の委託業者の下(アンダー/孫請け)に入って携わるケースも多い。宅配大手の現場は365日稼働のため、休みのカバーを前提とした委託の組み方になる

継続委託の報酬水準について、「平均年収◯◯万円」のような公的統計は存在しません。求人サイトや募集要項には「日額1.7万円」「個建て150円〜」といった例示が並んでいますが、これは個別の募集条件であって業界の平均値ではありません。

3-3. チャーター(運送会社からのスポット便・ルート便)

チャーター型は、運送会社からスポット便(単発の貸切配送)やルート便(定期便)の依頼を受けて稼働するスタイルです。

- 案件ごとに単価が決まり、距離・荷物量・引き取り時間・納品先で報酬が変動する

- 取引先となる運送会社が複数あれば、組み合わせ次第で稼働量を調整できる

- 元請からのサポート度合いは運送会社ごとにまちまちで、点呼や記録は自主管理になりがち

- 営業のセンス(電話対応・案件選び・断る判断)が収入に直結する

スポット便は「東京→名古屋」「埼玉→静岡」のような中距離移動が多く、1日の拘束が長めになりやすいのが構造的な特徴です。距離が出る案件は単価も上がりますが、その分、改善基準告示の数値(13時間原則・15時間上限の拘束時間)に注意が必要になります。改善基準告示の詳細は 軽貨物ドライバーの勤務時間ルール完全ガイド|改善基準告示6つの数値 で解説しています。

3-4. プラットフォーム(Amazon Flex・PickGo・ハコベル等)

ここ数年で存在感を急速に高めているのが、プラットフォーム型です。スマートフォンアプリで案件や配送枠(オファー)を受け、自分の都合のいい時間帯だけ稼働するスタイルで、Amazon Flex は2019年4月に日本でサービスを開始しました(出典: aboutamazon.jp 公式リリース)。日本国内では他にも PickGo、ハコベル、CB cloud、Uber Eats(軽貨物枠)などのサービスがあります。

- 案件・時間枠ベースの単価制で、自分で稼働時間を決められる

- 副業やダブルワークと組み合わせやすい

- 法令対応(点呼記録・業務記録・日常点検など)は全面的に自己責任

- 単価は時間帯・地域・需要状況で大きく変動するため、「安定した平均」を語りにくい

なお、Amazon Flex や他のプラットフォームの登録ドライバー数・稼働ドライバー数・案件数は、運営企業から公式に発表されていません。「Amazon Flex は◯万人登録」のような数字は SNS や民間ブログで見かけますが、一次資料には存在しないため、本記事では規模の数値は扱いません。

3-5. 業務形態別の比率は、公的データでは把握できない

ここで、多くの読者が知りたいであろう問いに、正面から答えておきます。

Q. 軽貨物ドライバーは、3類型のどれが何割ずついるの?

A. その比率を直接示した公的統計は、現時点では公表されていません。

業務形態(継続委託/チャーター/プラットフォーム)別の人口比率を集計した一次資料は、国土交通省・厚生労働省・全日本トラック協会のいずれにも見当たりません。民間サイトでは「継続委託◯%/チャーター◯%/プラットフォーム◯%」と書かれていることもありますが、出典が辿れないか、特定企業のアンケートを業界全体に拡大解釈したケースが大半です。

3-6. 代わりに使える: 取引先別の割合(適正化協議会データ)

業務形態別比率に最も近い公的データとして、国土交通省「貨物軽自動車運送事業適正化協議会」第2回(令和5年5月16日)の実態調査結果があります。首都圏および近畿圏の軽貨物個人事業主 n=772 のアンケートですが、3類型を考えるうえで重要な手がかりです。

- 大手通販サイト事業者を主な取引先とする割合: 約37%

- 大手運送事業者を主な取引先とする割合: 約3割

- 運送マッチングサービス事業者を主な取引先とする割合: 約3割

- 上記3つで合計約94%

(出典: 国交省 貨物軽自動車運送事業適正化協議会 第2回 資料3「貨物軽自動車運送事業の実態調査結果」令和5年5月16日、n=772)

この数字は「業務形態別人口比率」とは厳密には別物ですが、取引先のタイプから3類型のおおよその比重を読み取ることができます。継続委託の代表である大手通販系が約4割弱、チャーター系の中心となる大手運送が約3割、プラットフォーム系が約3割——という構造感が見えてきます。

ただし、この調査には次の限界もあります。

- 母集団は首都圏および近畿圏に限定されており、地方の実態は反映されていない

- 対象は個人事業主のみで、軽貨物の法人事業者は含まれない

- サンプルサイズ n=772 のアンケート調査値である

このため「取引先割合 約37/30/30%」は業務形態の比重を推し量る参考値として扱い、業務形態別人口比率の代替とはしないでおきます。

3-7. 専業・副業・本業の構成

業務形態とは別の切り口で、もう1つ重要なデータがあります。同じ適正化協議会調査が、事業形態(専業/副業/本業のうち運送業の収入が最多)の比率を集計しています。

- 専業: 64%

- 副業: 21%

- 本業(複数の仕事のうち運送業の収入が最多): 15%

(出典: 国交省 貨物軽自動車運送事業適正化協議会 第2回 資料3、n=772、首都圏/近畿圏 個人事業主)

軽貨物の個人事業主は、約3人に2人が専業です。一方で、副業や複業として軽貨物を選ぶ人も合わせて4割近くいて、特にプラットフォーム型の柔軟さを背景に副業ドライバーが一定の存在感を持っていることがうかがえます。

4. 業務形態と法令対応:「外部要求の強度」と「自己管理の必要性」は反比例する

2025年4月1日に施行された貨物軽自動車運送事業の安全対策強化制度により、軽貨物事業者にも業務記録(1年保存)・点呼記録(1年保存)・安全管理者の選任・事故記録(3年保存)などが義務化されました。法令義務14項目の全体像は、別記事 軽貨物ドライバーの法令義務14項目|2025年4月施行「安全対策強化」完全ガイド にまとめています。

ここで本記事独自の論点として、3類型のどこに位置するかによって、「元請から記録の提出をどれだけ強く求められるか」と「自分で記録管理の仕組みをどれだけ作る必要があるか」のバランスが反比例する、という構造を整理します。

| 類型 | 元請からの要求の強さ | フォーマット・ツールの提供 | 自己管理の必要性 |

|---|---|---|---|

| 継続委託 | 強い(提出が契約の一部) | 手厚い(業務アプリ・点呼テンプレ等) | 中(提供物の流用で済む部分が多い) |

| チャーター | 中(案件ごとに条件が変わる) | 案件次第(提供される場合あり) | 中〜高(複数取引先の記録を自分で集約) |

| プラットフォーム | 弱い(運営は記録を求めない) | 基本なし | 高(誰も追跡しないので自分で完結させる) |

4-1. 継続委託:要求は強いが、提供物がある分流用しやすい

大手宅配(Amazon直契約・佐川/ヤマト系列下請け等)の継続委託は、元請から記録の提出を求められる場面が出てきます。元請自身が事業者として記録の管理責任を負っているため、ドライバーから記録が上がってこないと元請が困る——そういう構造です。

その場合、元請が配備している業務アプリや記録用の媒体を使うように求められることがあります。要求が強い分、ツールが用意されているので自分で一から仕組みを作る必要は小さく済むことが多く、提供されたフォーマットで記録すれば、それがそのまま自分の法令対応の記録としても流用できる、という構造になります。

4-2. チャーター:案件ごとにルールが変わる

運送会社からのスポット便・ルート便を受けるチャーター型は、案件ごとに要求の強度が異なります。継続的に取引がある運送会社からはテンプレが提供される場合もありますが、取引先が複数になりがちなため、案件をまたいで自分で記録を集約・保管する作業が発生します。

「Aさんから受けた案件分だけ提出すればOK、Bさんからの案件はまた別フォーマット」では自分の法令対応上は不十分なので、バラバラの記録を自分でまとめ直す必要があるのがこの形態の特徴です。

4-3. プラットフォーム:要求は弱いが、自己管理が一番重要

Amazon Flex・PickGo・ハコベル等のプラットフォーム型は、運営側からの記録提出要求はほとんどありません。アプリで案件を受け、配達完了でその案件は終わり——という構造で、運営はドライバー個人の法令対応に踏み込まない設計になっています。

これは一見「楽」に見えますが、裏を返すと法令上の記録義務(点呼記録1年・業務記録1年・事故記録3年)はすべて自己責任ということ。元請からのテンプレ提供も期待できないので、記録のフォーマットづくりから自分で設計する必要があります。

要求が弱いからこそ、サボると簡単に記録が抜け落ちる——プラットフォーム型のドライバーにとっては、自己管理の仕組みづくりが法令対応の生命線です。

改善基準告示も実質適用される

勤務時間まわりも忘れてはいけません。2024年4月改正の改善基準告示は、直接の対象は労働者ですが、貨物自動車運送事業法・輸送安全規則を経由して、個人事業主の軽貨物ドライバーにも実質的に遵守が求められます。業務形態を問わず、6つの数値(13/15/284/3,300/9/4)を意識した働き方の点検は必要です。

具体的な数値や実態は、姉妹記事 軽貨物ドライバーの実態統計|年代・地域・年収・労働時間データ と 改善基準告示・勤務時間ルール完全ガイド にまとめています。

5. まとめ:業界規模と業務形態の見取り図

ここまで、軽貨物業界の規模と業務形態を公的データで俯瞰してきました。最後に本記事のポイントを整理します。

業界規模のサマリ

- 黒ナンバー(事業用軽貨物)保有台数は約37万台(2026年3月末・軽自動車検査協会)

- 全国の貨物軽自動車運送事業者数は約25万者(令和7年3月末・国交省)

- 営業用トラック保有台数(軽含む小型)は10年で約3割増(2014→2024、国交省「数字でみる自動車2025」)

- ただし関東圏の事業者数は令和6年度に▲3%と、直近は調整局面の兆し

業務形態のサマリ

- 業務形態は継続委託・チャーター・プラットフォームの3類型に整理できる

- 軽貨物個人事業主の取引先は大手通販37%・大手運送30%・マッチング30%で合計94%(出典: 国交省 適正化協議会 R5実態調査・首都圏/近畿圏 n=772)

- 事業形態は専業64%・副業21%・本業15%で、専業が中心

- 業務形態別の人口比率を直接示した公的統計は存在しない

姉妹記事へのリンク: 統計データの深掘り

本記事では業界規模と業務形態を中心に整理しましたが、ドライバーの年代・地域・年収・労働時間といった個人属性のデータも気になるところです。これらは姉妹記事にまとめています。

→ 軽貨物ドライバーの実態統計|年代・地域・年収・労働時間データ【2026年版】

delilog のご紹介

私たち delilog は、軽貨物ドライバー向けの業務記録アプリです。3類型のどれで働いていても、法令対応の記録を毎日スマホで残せる設計になっています。

プラン

- 無料プラン: 点呼・日常点検・PDF出力(国交省モデル様式準拠)

- プレミアム機能: 業務の記録・勤務時間管理(改善基準告示の自動チェック)・事故の記録など、14日間の無料トライアルあり

特にプラットフォーム型で働くドライバーは、複数案件の業務記録を整理する必要があるため、アプリ管理の恩恵が大きい設計になっています。

App Store でダウンロード / Google Play版は近日公開予定

よくある質問(FAQ)

Q. なぜ軽貨物ドライバー特化の公的統計が少ないのですか?

軽貨物(黒ナンバー)の個人事業主は、労働者ではなく個人事業主として働いているケースが大多数です。そのため、雇用労働者を対象とする厚生労働省の賃金構造基本統計調査などの大規模調査の集計対象から外れます。また、貨物自動車運送事業法上は「届出制」で、年次の網羅的な実態調査が制度として組み込まれてもいません。

国土交通省の貨物軽自動車運送事業適正化協議会が令和5年に実施した実態調査(n=772・首都圏/近畿圏)は数少ない一次資料ですが、これもサンプル調査で、地方や法人運営の実態は別途調べる必要があります。「軽貨物の数字が少ない」のは、このような構造的な理由によります。

Q. 業界全体の動向を把握する一次情報源はどこですか?

本記事で実際に参照したのは、次の一次資料です。

- 経済産業省 電子商取引に関する市場調査(毎年8月頃公表・BtoC-EC市場規模)

- 国土交通省 物流・自動車局 貨物自動車運送事業者数(運輸支局別)(年次更新)

- 国土交通省「数字でみる自動車」(年次刊行)

- 軽自動車検査協会 検査対象軽自動車保有車両数(月次データ)

- 国土交通省 貨物軽自動車運送事業適正化協議会 配布資料(不定期、実態調査結果を含む)

これらは検索すれば公式サイトで無料公開されています。本記事末尾の「参考資料」にURLをまとめているので、最新版のチェックにご活用ください。民間サイトの解説より、まず一次資料の表紙を眺めてみることをおすすめします。

あわせて読みたい

- 軽貨物ドライバーの実態統計|年代・地域・年収・労働時間データ【2026年版】 — 本記事の姉妹記事。統計データの深掘り

- 軽貨物の業務形態別「相場」リアル|継続委託・チャーター・プラットフォームの公表値集約【2026年版】 — シリーズ第3弾。業務形態別の単価・月収相場を公表値だけで集約

- 軽貨物の仕事はコネなしで取れる?個人ドライバーが案件を確保する6つのルート【2026年版】 — 業務形態を選んだ後の「案件確保」のルート別比較。マッチング・業務委託会社・直受け営業など6ルートの全体像と取適法の影響

- 黒ナンバー(事業用軽自動車)取得の流れ完全ガイド|運輸支局・軽自動車検査協会・税務署 3窓口の動線【2026年版】 — 開業前の方は、黒ナンバー取得の3窓口動線と必要書類5点セットを先にチェックしてください

- 軽貨物ドライバーの法令義務14項目|2025年4月施行「安全対策強化」完全ガイド

- 業務の記録(運行記録)6項目の書き方と保存方法

- 点呼記録、何を書けばいい?法令要件と具体的な記入例

- 軽貨物ドライバーの勤務時間ルール完全ガイド|改善基準告示6つの数値・1人親方の運用・違反時の処分

- 軽貨物の「闇」の正体|構造を解剖して個人の戦い方を考える